今回は、前回学んだ貸借対照表の知識を活かして、皆様の農業経営の「安全性」をどのように見極めるかについて、具体的な指標を交えながら詳しく解説していきます。

経営の短期的な安全性を見る

まず、短期的な安全性とは、おおよそ1年以内に支払い期日が到来する負債に対して、すぐに現金化できる資産がどのくらいあるか、という資金繰りの安定性を示します。日々の営農活動において、急な支出や収入の遅れが発生した場合でも、問題なく支払いを実行できる体力があるかを確認する視点です。

この短期的な安全性を測る上で重要なのが、貸借対照表の「流動資産」と「流動負債」のバランスを見ることです。

流動資産とは、1年以内に現金化、あるいは費用化される資産のことです。具体的には、現金、普通預金、売掛金(まだ受け取っていない農産物の代金)、棚卸資産(販売前の農産物や資材)などが含まれます。これらは、比較的短期間で資金として利用できる資産です。

一方、流動負債とは、1年以内に支払い期日が到来する負債のことです。例えば、買掛金(肥料や農薬などの未払い代金)、短期借入金、未払金(電気代、給与など)などが該当します。これらは、近い将来に資金の流出を伴うものです。

短期的な安全性が高い状態とは、流動負債に比べて流動資産が多い状態を指します。これは、すぐに支払うべき負債に対して、すぐに使えるお金や換金できる資産が十分にあり、資金繰りに余裕があることを意味します。逆に、流動負債に対して流動資産が少ない場合は、資金繰りが厳しくなる可能性があります。

具体的な例で考えてみましょう。

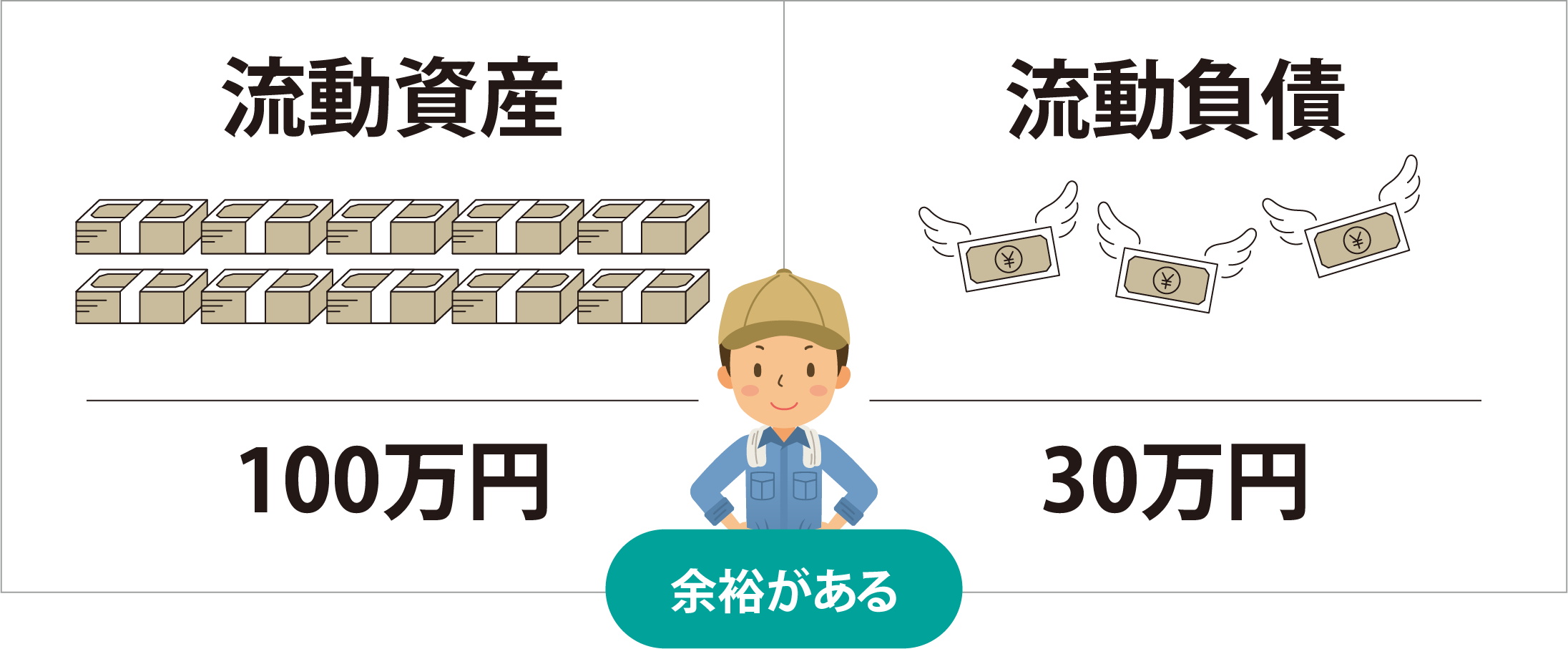

例1:短期安全性が高いケース

この場合の流動負債に対する流動資産の割合(%)は、(100万円÷30万円)×100 となります。

すぐに使えるお金や換金できる資産が、すぐに支払うべき負債の3倍以上あることを意味し、短期の安全性は高いと言えます。急な支払いが発生しても対応できる可能性が高い状態です。

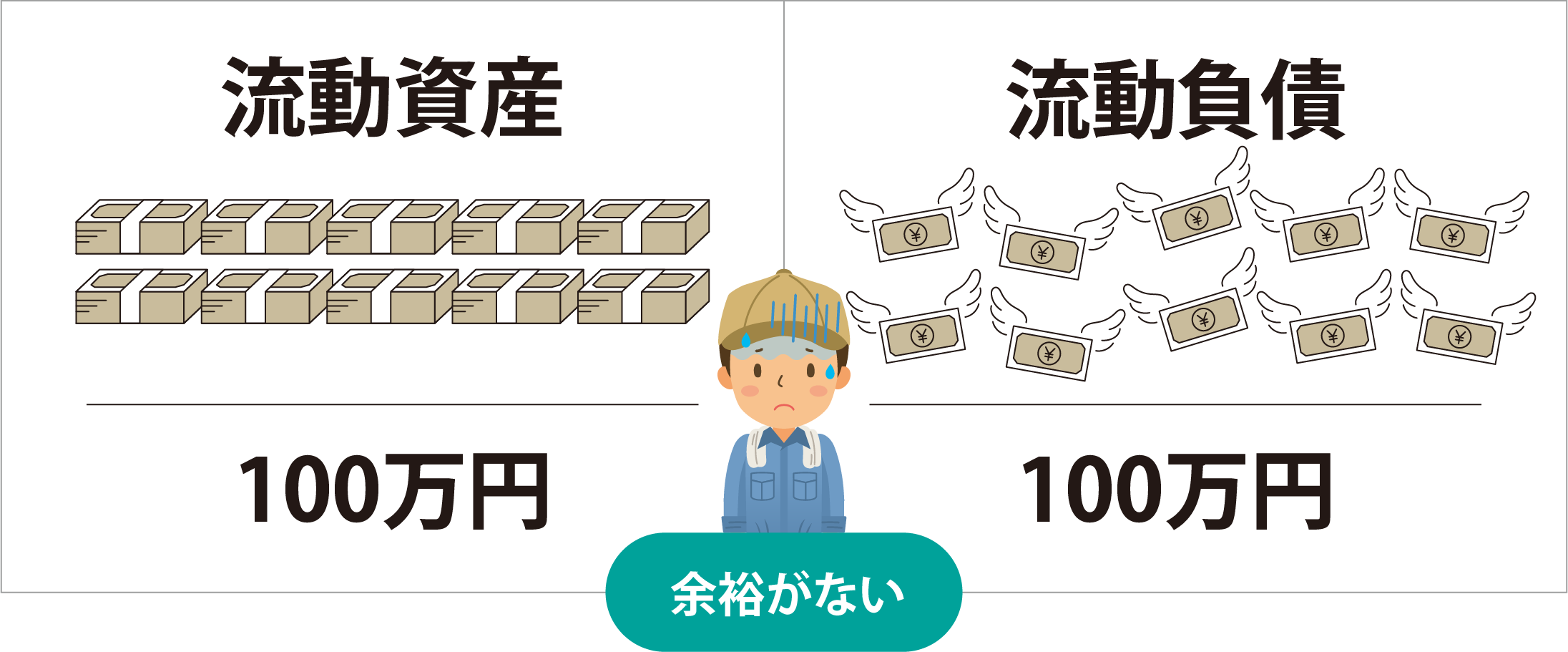

例2:短期安全性が低いケース

この場合の流動負債に対する流動資産の割合(%)は、(100万円÷100万円)×100 となります。

流動資産と流動負債が同額であり、すぐに支払うべき負債に対して、すぐに使えるお金がぎりぎりの状態です。翌月以降の支払いに追われるなど、資金繰りが厳しくなる可能性が目に浮かびます。この状態を短期の安全性が低いと言います。

一般的な目安としては、流動負債に対する流動資産の割合が150%~200%以上であれば、短期的な安全性は高いと判断されることが多いです。これは、すぐに使えるお金や換金できる資産が、すぐに支払うべき負債の1.5倍から2倍以上ある状態を示します。

決算書をご覧になる際には、ぜひご自身の流動資産と流動負債の金額を確認し、この割合を計算してみてください。そして、過去の決算と比較して、このバランスが悪化していないかを確認することが重要です。

経営の長期的な安全性を見る

次に、長期的な安全性とは、借入金などの返済が将来にわたって問題なく行えるか、経営全体の財務基盤が安定しているか、という持続的な経営能力を示します。農業経営では、ハウスや機械などの設備投資のために多額の借入をすることが多く、これらの長期的な負債を適切に管理できているかどうかが、経営の安定性に大きく関わってきます。

長期的な安全性を見るための指標はいくつかありますが、ここでは代表的なものを2つご紹介します。

借入金月商比率

借入金月商比率は、借入金の合計額が月平均の売上高の何か月分に相当するかを示す指標です。これは、借入金の規模が経営の売上規模に対して過大でないかを見る目安となります。

ここでいう「借入金」には、金融機関からの借入だけでなく、車のローンや機械のリース負債などの長期未払金を含めて考えるのが一般的です。

具体的な例で考えてみましょう。

- 【例】

- ・短期借入金:100万円(運転資金などで一時的に借りたお金)

- ・長期借入金:500万円(投資のときや、災害や価格下落等で長期的に借りたお金

- ・長期未払金:300万円(車のローンや機械のリースなど、支払期日が1年以上を超えるもの)

- ・年間の売上高:2400万円

この場合の借入金合計は、100万+500万+300万=900万円 です。

1カ月あたりの平均売上高は、2400万÷12ヶ月=200万円 です。

したがって、借入金月商比率は、900万円÷200万円=4.5ヶ月 となります。

借入金月商比率の一般的な考え方としては、以下の水準が目安とされています。

・3ヶ月以内

借入金の負担が比較的軽く、安全性は高いと言えます。

・6ヶ月以上

借入金の負担がやや重く、注意が必要です。売上に対する借入金の割合が高まっており、返済が経営を圧迫する可能性が出てきます。

・10ヶ月以上

借入金の負担がかなり重く、危険な状態と言えます。年間の売上高に近い、あるいはそれ以上の借入金がある場合、通常の経営活動で得られる利益だけでは返済が困難になるリスクが高まります。

この指標が高い場合は、新たな借入には慎重になる必要があるかもしれません。

借入金償還年数

借入金償還年数は、現在の返済能力(利益などから借入返済に充てられる資金)で、全ての借入金を返済するのに何年かかるかを示す指標で、より現実的な返済能力を示す指標と言えます。金融機関が融資判断を行う際にも、この指標を重視することが多いです。

まずは、具体的な例で考えてみましょう。借入金合計は先ほどの例と同じ900万円とします。

- 【例】

- ・負債合計:900万円(短期借入金、長期借入金、長期未払金)

- ・当期利益:400万円(青色申告控除前の課税所得とする)

- ・減価償却費:250万円

- ・事業主貸:400万円

- ・事業主借:50万円

まず、年間返済原資を計算します。年間返済原資とは、税引後利益に減価償却費を加え、そこから事業主の生活費などを差し引いた、年間で借入返済に充てられると見込まれる資金のことです。計算方法は、以下のとおりとなります。

年間返済原資=当期利益+減価償却費-家計費-(事業主貸+事業主借)

減価償却費を足すのは、減価償却費は費用として計上されますが、実際には現金支出を伴わないため、手元に残る資金としては返済に充てられる可能性があるからです。また、個人事業主の場合、事業の利益から生活費を支出することが一般的であるため、返済原資を計算する際には、事業主の生活に必要な資金を差し引いて考える必要があります。

例に挙げた数値に置き換えてみましょう。400万円+250万円−(400万円+50万円)=200万円 になりますね。

したがって、借入金償還年数は、900万円÷200万円=4.5年 となります。

借入金償還年数の一般的な考え方としては、以下の水準が目安とされています。

・5年以内

返済能力に対して借入金が少なく、安全性は高いと言えます。比較的短期間で借入を完済できる見込みがあります。

・5年~10年以内

返済にやや時間がかかるため、注意が必要です。計画的な返済と利益の確保がより重要になります。

・10年以上

返済に長期間を要し、危険な状態と言えます。現在の利益水準では、借入金の完済までに非常に長い期間がかかることを意味し、金利変動リスクや予期せぬ事態への対応力が低下します。

安全性分析を経営改善に繋げる

これらの安全性指標は、皆様の農業経営の現状を把握するための有効なツールです。ただし、これらの数値はあくまで目安であり、経営者の年齢、今後の営農計画、地域の実情など、様々な要因を考慮して総合的に判断することが重要です。例えば、若い経営者が将来の規模拡大を見据えて積極的に投資を行い、一時的に借入金が増加しても、今後の収益増加が見込まれる場合は、指標が高くても悲観する必要はありません。

最も大切なことは、決算が終わるたびにこれらの指標を計算し、その推移を継続的に確認することです。もし指標が悪化傾向にある場合は、その原因を探り、改善のための対策を検討する必要があります。ご家族や従業員の方と話し合い、情報を共有し、一体となって改善に取り組むことが、持続可能な農業経営には不可欠です。

プロフィール

代表取締役 本田 茂

平成7年全国農業協同組合連合会入会後17年間青果物流通の最前線に立つ。

全国のJAから野菜を集め、大手量販店、生協に販売する大卸と仲卸の業務を併せ持つJA全農青果センターに勤務。日々変動する相場と需給の中で直近では26億の販売実績を持つ。

平成24年9月末で現職のJA全農を円満退職し、17年間の青果物流通の経験と中小企業診断士の資格を活かし、農業経営支援の分野に特化したコンサルタントとして独立する。

不確定要素の多い農業経営の分野でも、ビジョンと目標の設定、予測損益と毎月の進捗管理及び人材育成を農業経営者とよりそいながら強い経営体作ることを支援する。

農業経営をよくするには、①未来の数字を見える化する、②毎月のミーティングでチーム力を高める、③適正な収量と価格を目指すべく実行策を練る、ことを大事にしている。

千葉県我孫子市出身。仙台市秋保町在住。